Etes-vous confus quant au meilleur plan de retraite à choisir? Si OUI, voici une comparaison détaillée entre épargne pour la retraite, remboursement de la dette et achat d’une maison.

Si nous voulons vivre mieux, nous avons beaucoup de choix à faire. Certains sont des choix simples sur la façon dont nous pouvons vivre notre vie quotidienne confortablement, d’autres sont plus complexes. Tenter de décider d’acheter une maison ou de commencer à épargner pour la retraite lorsque nous avons une dette énorme à notre nom est l’une des décisions les plus complexes à prendre si nous voulons éviter les regrets plus tard dans la vie.

La majorité des Américains quittent l’école non seulement avec leurs certificats, mais avec un fardeau de dettes. Avec la dette scolaire toujours en veilleuse, certaines personnes accumulent aussi des factures de cartes de crédit, des prêts-auto, etc. Beaucoup de gens ne peuvent pas être blâmés pour cela parce que parfois, la dette est une nécessité de la vie. Après tout, payer pour une maison, une éducation ou même une voiture est hors de la portée de la plupart des familles; emprunter est donc la prochaine option viable.

Plus vous vieillissez, plus les événements de la vie commencent à vous envahir , comme acheter une maison et épargner pour la retraite. La question est maintenant de savoir si vous avez des dettes à rembourser, mais vous devez également acheter une maison, tout en remarquant que la retraite n’est pas à l’horizon, et que vous devez commencer à vous préparer; que faites-vous en premier?

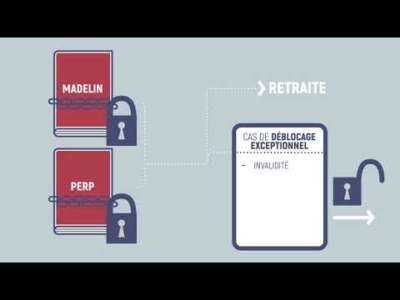

Régime de retraite 1 Épargner pour votre retraite

La retraite est une réalité, car nous tous vieillissent un jour et doivent cesser de travailler. Même si nous sommes encore assez forts pour continuer à travailler, mais la loi nous oblige à arrêter à un certain âge. Même si vous dirigez une entreprise, vous devrez quand même prendre votre retraite à un certain âge. L’erreur la plupart des jeunes est de penser que la retraite est encore loin et que, de ce fait, l’épargne-retraite reste un projet futur.

La recherche a clairement montré que pour vous permettre de réaliser votre pécule de retraite idéal; vous devez commencer assez tôt. Une mise en place un peu fréquente peut s’avérer être une meilleure idée que de planifier une économie en masse ultérieure.Si vous avez accès à un 401 (k) au travail et que votre employeur verse une contribution équivalente, vous devrez peut-être donner la priorité d’investir au moins suffisamment d’argent pour obtenir cette contrepartie. De cette façon, votre employeur vous aide à faire fructifier votre épargne-retraite.

Un autre avantage d’investir dans un 401 (k) ou dans un IRA est que vous bénéficiez d’allégements fiscaux. Ces avantages fiscaux procurent essentiellement un rendement garanti sur votre investissement, car vous réduisez votre facture fiscale. Si vous versez 5 500 dollars de contributions à l’IRA et que vous vous trouvez dans la tranche d’imposition de 22%, vous économiserez jusqu’à 1 210 dollars sur vos impôts.

Le fait de ne pas épargner pour la retraite tant que vous n’êtes pas endetté pourrait vous coûter très cher atout précieux: le temps. Avec les intérêts composés, même de petites contributions à votre régime de retraite peuvent augmenter de manière significative.

Si vous attendez de rembourser votre dette avant d’épargner pour la retraite mais que vous n’arrivez jamais à rembourser cette dette, vous réaliserez peut-être un jour que il est maintenant temps de prendre votre retraite et vous êtes complètement préparé; et vous pouvez même être encore endetté. Croyez-moi, de nombreuses personnes se trouvent dans cette position.

L’IRS limite chaque année le montant de votre contribution aux comptes de retraite avantageux sur le plan fiscal.Si vous ne tirez pas parti de cette contribution, vous perdrez cette occasion en fait pour toujours. Ceci, combiné au fait que retarder l’investissement signifie que vous perdez du temps à augmenter vos investissements, est une raison impérieuse d’économiser pour la retraite, même si vous avez encore des dettes en attente.

Encore une fois, si vous travaillez dans un endroit lorsque votre employeur contribue un pourcentage de votre plan de retraite, il est donc tout à fait logique de tirer parti de ce plan. Si votre employeur verse 50% de vos cotisations dans la limite de six pour cent de votre salaire, vous devez alors contribuer six pour cent au maximum.

Mais même si ce type de cotisation vous freine budget, vous pouvez toujours choisir de cotiser 4% de votre salaire, d’obtenir un jumelage employeur de 2% ou même de verser 2% de votre salaire pour obtenir un jumelage employeur de 1%. Si vous pouvez le faire tout en accordant la priorité au remboursement de la dette, vous finirez par vous trouver mieux.

Plan de retraite 2 Rembourser la dette

Si vous êtes actuellement très endetté, vous connaissez le poids émotionnel que cela implique. Vous passez du temps à vous demander comment vous allez payer vos factures et respecter votre budget tous les mois, sans parler d’essayer d’aller de l’avant. Vous pourriez même perdre le sommeil en raison de l’état de vos finances. En vous libérant de vos dettes, vous libérez votre esprit et vos émotions pour qu’elles se concentrent librement sur l’avenir de la vie.

Sur un plan plus concret, une fois que vous n’êtes plus endetté, vous aurez non seulement plus de contrôle sur vos finances, mais vous aurez également plus d’argent disponible à utiliser pour l’épargne-retraite et d’autres investissements. Le remboursement de vos dettes peut être le meilleur moyen de maximiser vos cotisations de retraite, du moins à une date ultérieure. Lorsque vous payez vos dettes, vous pouvez même vous dire que vous le faites pour vous aider à préparer votre retraite.

Comprenez que, même si les conditions de tout accord de prêt sont fixes, les résultats de l’activité d’investissement ne sont pas. La valeur des actions peut fluctuer, mais pas la dette. C’est-à-dire qu’il existe un déséquilibre fondamental entre la dette et les investissements.

Dans le pire des cas: pendant que vous accordez la priorité aux cotisations de retraite plutôt qu’au remboursement de la dette, les collisions boursières et 40% de vos avoirs de retraite sont effacés. en dehors. Mais qu’advient-il de votre dette dans ce scénario? Rien: vous devez toujours autant payer vos dettes après le crash, comme auparavant.

De cette manière, le remboursement de vos dettes est un investissement garanti. Cela élimine non seulement les intérêts débiteurs de la dette, mais garantit également une amélioration de vos flux de trésorerie futurs.

Comment rembourser facilement vos dettes

Si vous cherchez un moyen facile de sortir de vos dettes, vous pouvez essayer la consolidation de dettes. Par consolidation de dettes, cela signifie regrouper vos différentes dettes dans un portefeuille.Vous pouvez procéder de différentes manières: transfert de solde, prêt de consolidation de dette, prêt sur valeur nette ou marge de crédit.

Un transfert de solde implique le transfert de votre dette (par exemple, une dette de carte de crédit). à un pour cent APR solde carte de crédit de transfert. C’est la voie à suivre si vous pouvez rembourser l’intégralité de votre dette au cours de la période promotionnelle de 0% du TAP (généralement entre 15 et 18 mois).

Un prêt de consolidation de dettes est exactement ce que cela ressemble à: Un prêt avec le but exprès de rembourser la dette. Les prêts personnels sont une bonne option car vous n’avez pas à souscrire de garantie et vous pouvez choisir parmi une gamme de périodes de remboursement et de taux.

Enfin, un prêt sur valeur nette ou une marge de crédit peut vous aider à payer. surendetté, mais seulement si vous possédez une maison. Vous pouvez utiliser les fonds propres que vous avez accumulés sur votre maison pour obtenir un prêt ou une marge de crédit et les utiliser pour la consolidation de dettes. Il s’agit toutefois de la façon la moins recommandée de rembourser une dette, car il s’agit de donner votre maison en garantie.

Plan de retraite 3 Achat d’une maison

Achat une maison peut être vraiment excitante, et l’excitation ne s’empêche pas de réaliser que vous vous endetteriez à cause de cela. Après tout, vous essayez seulement de sécuriser votre avenir. Mais il reste que l’achat d’une maison vous obligerait à commencer à payer une hypothèque, et ce versement peut durer de 10 à 30 ans.

Mais au-delà des privilèges sociaux et de la liberté qu’une maison incarne, elle représente également un atout matériel très réel qui peut contribuer à nourrir les rêves et les aspirations de demain. L’achat d’une maison présente d’autres avantages, notamment:

- Avantages fiscaux

En tant que propriétaire, vous devez déduire les deux intérêts à 1 million de dollars) et les taxes foncières de vos impôts annuels. Ainsi, posséder une maison peut réduire le montant que vous payez en impôts chaque année. Les paiements de vos intérêts hypothécaires et de vos impôts fonciers peuvent être déductibles de vos impôts fédéraux, ainsi que de nombreux impôts des États. Certains frais de clôture et points d’escompte de prêt peuvent également être déductibles des impôts. Si vous êtes un nouveau propriétaire, vous bénéficiez d’avantages encore plus importants car la majeure partie de l’argent que vous payez sur votre prêt hypothécaire est transformée en intérêts.

- La hausse des prix

La valeur des maisons augmente généralement avec le temps. En général, la plupart des foyers verront leur valeur augmenter avec le temps. Si vous achetez votre maison au prix de 150 000 $ et que le taux d’appréciation annuel est d’environ 3%, votre maison s’élèvera à 449 043 $. C’est une incroyable augmentation de la valeur de votre maison, ce qui en fait un excellent investissement pour vous.

- Vous renforcez votre crédit

Lorsque vous achetez une maison et effectuez régulièrement les paiements mensuels de votre prêt, cela montre aux autres prêteurs que vous êtes un bon emprunteur et que vous courez un faible risque de défaillance.À mesure que votre pointage de crédit augmente, vous ouvrez la porte à de meilleures conditions de prêt et à des taux d’intérêt plus avantageux pour vos futurs achats.

- Un budget cohérent

Lorsque vous achèterez votre maison, vous saurez exactement quel sera votre paiement si vous choisissez une hypothèque à taux fixe et amorti pendant toute la durée de votre prêt immobilier. Vous pouvez définir un budget cohérent pour votre prêt immobilier. Lorsque vous savez à quoi vous attendre, il est beaucoup plus facile de budgétiser et d’économiser de l’argent.

- Vous réalisez des profits en décidant de vendre

Lorsque vous êtes propriétaire d’une maison, la valeur de votre maison augmente avec le temps. Si, à un moment quelconque, vous décidez de déménager, vous pouvez vendre votre maison avec beaucoup de profit. Si vous habitez dans une maison en location et que le propriétaire décide de vendre, vous repartirez sans rien et vous risquez même d’être bloqué. Plus vous êtes propriétaire, plus il est avantageux pour vous et plus vos profits seront importants.

Tous ces éléments et bien d’autres montrent qu’acheter une maison présente des avantages à long et à court terme. Mais la question demeure: devez-vous acheter une maison au lieu de rembourser vos autres dettes ou d’épargner pour votre retraite?

Épargnez pour la retraite, payez vos dettes ou achetez une maison, ce qui est le meilleur

Il ne fait aucun doute que vous auriez besoin de beaucoup de temps pour transformer votre épargne-retraite en un plus gros gouffre, grâce aux rendements des investissements qui se cumulent.Cela signifie que retarder l’épargne-retraite est une mauvaise idée. Mais laisser la dette vous faire payer des intérêts tout en envoyant des dollars précieux sur votre compte de retraite n’a pas beaucoup de sens non plus.

D’un autre côté, certaines personnes peuvent décider que ce serait plus leur avantage s’ils obtiennent malgré tout une maison malgré tout, compte tenu de tous les avantages liés à l’achat d’une maison.

Si vous posez ce type de question, cela signifie que vous devez un certain nombre de personnes ou d’organisations; vous devez encore commencer un régime de retraite, ou vous l’avez peut-être et souhaitez le garder en veilleuse; lors de l’achat d’une maison.

- L’épargne-retraite doit venir en premier

Après avoir pris en compte toutes les variables, nous avons décidé qu’il s’agissait davantage logique d’économiser pour la retraite avant toute autre chose. En effet, il vous faudrait beaucoup d’économies pour rattraper votre retard si vous ignorez généralement cet aspect maintenant. Un plan de retraite devrait faire partie du budget au même titre que votre loyer, votre voiture, votre téléphone portable et votre câble. La dette peut venir ou disparaître, mais la retraite fait partie de votre vie et si vous ne vous y préparez pas correctement, vous perdriez à la fin.

Comme cela a été dit auparavant, si votre employeur offre une contribution de contrepartie à un régime 401 (k) ou à un autre régime d’épargne-retraite, cotisez autant que nécessaire pour obtenir cet argent gratuit. Si vous n’avez pas de plan de retraite au travail, ouvrez un IRA traditionnel ou un Roth IRA.

Vous pouvez configurer des virements récurrents à partir de votre compte bancaire pour simuler la facilité d’une contribution automatisée en milieu de travail. En résumé, vous devez avoir un plan de retraite en cours, peu importe la taille de votre contribution, en tenant compte de vos autres dépenses.

- Le remboursement d’une dette à taux élevé devrait être votre priorité suivante

Si vous avez des dettes sur cartes de crédit, des prêts sur salaire ou des dettes à taux d’intérêt variables ou élevés – tout ce qui représente environ 9% – vous devez vous attaquer La prochaine étape avant d’envisager l’ajout de dettes supplémentaires sous forme d’hypothèque à votre stress.

Vous pouvez commencer par concentrer les efforts de remboursement sur votre plus petite dette, tout en effectuant toujours les paiements minimaux sur les autres. Une fois que cela est payé, concentrez-vous sur la prochaine dette, et ainsi de suite. Vous pouvez également commencer avec les plus grosses dettes et réduire votre budget, selon la méthode qui vous convient le mieux.

Déduire de l’argent supplémentaire pour rembourser une dette de consommateur à taux élevé peut vous aider à vous améliorer financièrement, même si ce remboursement efforts pour épargner et investir en vue de la retraite ou d’autres objectifs financiers.

Si vous avez des prêts sur salaire, les prêts à court terme dont le taux d’intérêt est supérieur à 300% ont l’obligation de payer au préalable. investir.Les prêts sur salaire et autres prêts prédateurs, tels que les prêts de voiture, sont si coûteux qu’ils sont conçus pour vous obliger à continuer à emprunter pour toujours, vous devez donc les rembourser le plus rapidement possible.

D’un autre côté Par contre, vous devez savoir que des dettes telles que des hypothèques, des prêts auto et des prêts personnels imposent parfois des pénalités si vous remboursez trop tôt. Si tel est le cas, le remboursement agressif de ces dettes n’a souvent que peu ou pas de sens, car une grande partie de l’argent économisé sur les intérêts est perdue lorsque vous décidez de payer cette pénalité. Ainsi, lorsque vous déciderez de rembourser votre dette plus tôt, vous devrez également prendre en compte les pénalités de paiement anticipé que vous pourriez devoir payer.

Cela montre qu’il existe des dettes qui doivent être traitées rapidement, alors que d’autres peuvent être utilisées simultanément. avec vos autres projets. Le type de dette que vous devez déterminer déterminerait votre priorité en la matière.

- Alors hypothèque

Une fois que vous aurez réduit votre endettement substantiellement, vous pouvez maintenant commencer à envisager de prendre une hypothèque. Bien que l’achat d’une maison comporte de nombreux avantages, vous devez toutefois comprendre qu’obtenir un prêt hypothécaire vous plonge dans plus de dettes. Ce serait peut-être une bonne idée de différer l’achat d’une maison jusqu’à ce que vous n’ayez plus de dettes ou que votre portefeuille de dettes soit tout à fait raisonnable et que vous puissiez y faire face autrement.

Remarque: lors de la définition d’objectifs financiers, vous n’avez pas à consacrer tout votre argent supplémentaire à vous libérer de toute dette, ni à mettre tout votre argent en vue de la retraite. Vous pouvez diviser votre argent supplémentaire et adresser les deux. Si vous payez la dette tout en épargnant en vue de la retraite, vous vous retrouverez sur des bases plus solides que vous ne le seriez autrement. la dette a été remboursée aussi rapidement, ou a atteint les jalons de la retraite ou de l’hypothèque aussi rapidement. Mais vous pouvez contourner ces problèmes en prenant des mesures telles que l’automatisation du paiement des dettes et des contributions aux comptes d’investissement et d’épargne. Si les paiements sont automatisés, vous n’aurez pas à faire le bon choix chaque mois.